先端設備等導入計画に係る固定資産税課税標準の特例

生産性向上特別措置法または中小企業等経営強化法に規定される「先端設備等導入計画」の認定を受けた中小事業者等が、計画に基づき取得した一定の償却資産・事業用家屋について、資産を取得した年の翌年度から3年間対象資産に係る固定資産税の課税標準額をゼロにします。

(地方税法附則第64条・山形市市税条例附則第11条の2)

特例措置を受けるには、資産税課へ下記記載の「特例申告に必要な書類」をご提出ください。

特例の適用要件

対象者

法人

資本金の額または出資金の額が1億円以下である法人

(資本金または出資金を有しない法人の場合、常時使用する従業員数が1,000人以下である法人)

ただし「みなし大企業」は特例適用対象外となります。

- 「みなし大企業」とは次のいずれかに該当する法人です

- 同一の大規模の法人(資本金もしくは出資金の額が1億円を超える法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人を超える法人)に発行済株式または出資の総数の2分の1以上を所有されている法人

- 2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人

個人事業主

常時使用する従業員数が1,000人以下である個人事業主

対象資産

|

資産の種類 |

最低取得価額 (1基、1台あたり) |

販売開始時期 |

資産の取得時期 |

|---|---|---|---|

|

機械装置 |

160万円以上 |

10年以内 |

平成30年6月6日から令和5年3月31日 |

|

測定工具及び検査工具 |

30万円以上 |

5年以内 |

平成30年6月6日から令和5年3月31日 |

|

器具備品 |

30万円以上 |

6年以内 |

平成30年6月6日から令和5年3月31日 |

|

建物附属設備 |

60万円以上 |

14年以内 |

平成30年6月6日から令和5年3月31日 |

|

構築物 |

120万円以上 |

14年以内 |

令和2年4月30日から令和5年3月31日 |

|

資産の種類 |

最低取得価格 (1棟あたり) |

販売開始時期 |

資産の取得時期 |

|---|---|---|---|

|

事業用家屋 |

120万円以上 |

販売開始時期の指定なし |

令和2年4月30日から令和5年3月31日 |

<注意事項>

- 機械装置・測定工具及び検査工具・器具備品・建物附属設備・構築物については生産性向上に資する指標が旧モデル比1%以上向上していることが要件です。(工業会証明書をご確認ください。)

- 事業用家屋については、商品の生産若しくは販売又は役務の提供の用に直接供するものであること、及び取得価額が300万円以上の先端設備等を稼働させるために取得したものであることが要件です。

- 中古資産は該当しません。

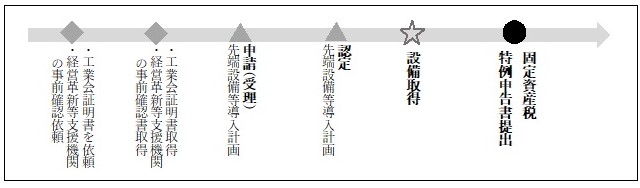

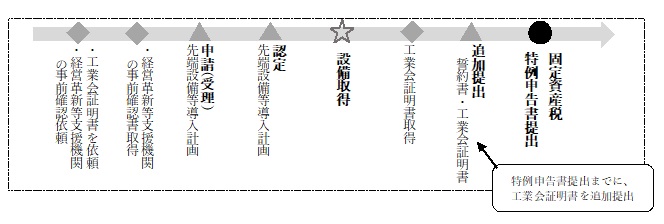

- 先端設備等については、「先端設備等導入計画」の認定後に取得することが必須です。

- 「先端設備等導入計画」の申請・認定前までに工業会の証明書が取得できなかった場合、認定後から固定資産税の賦課期日(1月1日)までに工業会の証明書を取得・提出することで特例を受けることが可能です。(計画変更により設備を追加する場合も同様)

特例申告に必要な書類

償却資産

- 固定資産税(償却資産)課税標準の特例申告書

- 添付書類(全て写しでの提出可能)

- 先端設備等導入計画に係る認定申請書

- 先端設備等導入計画認定書

- 工業会等による仕様等証明書

- 先端設備等に係る誓約書(計画申請時に提出している場合のみ)

- チェックシート

- リース会社が申告する場合には、添付書類として上記に加えて以下の書類が必要になります。

- リース契約書

- 固定資産税軽減額計算書

事業用家屋

- 先端設備等導入計画に係る固定資産税(家屋)の特例適用申告書

- 添付書類(全て写しでの提出可能)

- 先端設備等導入計画に係る認定申請書

- 先端設備等導入計画認定書

- 申告家屋の取得価額が120万円以上であることを証する書類

- 例 契約書、見積書、領収書等

- 先端設備等(総取得価額300万円以上)の稼働のために取得した家屋であることを証する書類

- 工業会等による仕様等証明書

- 先端設備等に係る誓約書(計画申請時に提出している場合のみ)

- 先端設備等導入に係る契約書、見積書、領収書等

- チェックシート

- 先端設備等をリース契約により導入する場合には、添付書類として上記に加え以下の書類が必要になります。

- リース契約書

特例申告書提出時期

償却資産

資産取得の翌年1月末までに固定資産税(償却資産)の申告と併せてご提出ください。

事業用家屋

資産税課等が実施する家屋実地調査後速やかにご提出ください。(申告については家屋実地調査時等にご案内します。)

申告書

償却資産

家屋

関連リンク

-

先端設備等導入計画に係る固定資産税課税標準の特例について (PDF 418.9KB)

-

「先端設備等導入制度による支援」(外部リンク)

先端設備等導入計画についての中小企業庁ホームページ -

先端設備等導入計画の認定について

山形市で策定する導入促進基本計画についての案内(山形市役所雇用創出課) -

固定資産税の償却資産申告

固定資産税に関する償却資産の申告についての案内(山形市役所資産税課)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政部資産税課償却資産係

〒990-8540 山形市旅篭町二丁目3番25号

電話番号:023-641-1212(代表)内線319

ファクス番号:023-624-8397

sisanzei@city.yamagata-yamagata.lg.jp